Pegue sua conta de luz e confira o valor do ICMS pago.

Vejamos a seguinte conta de energia elétrica:

O consumo de energia elétrica sofre a incidência de ICMS – Imposto sobre circulação de mercadorias e serviços.

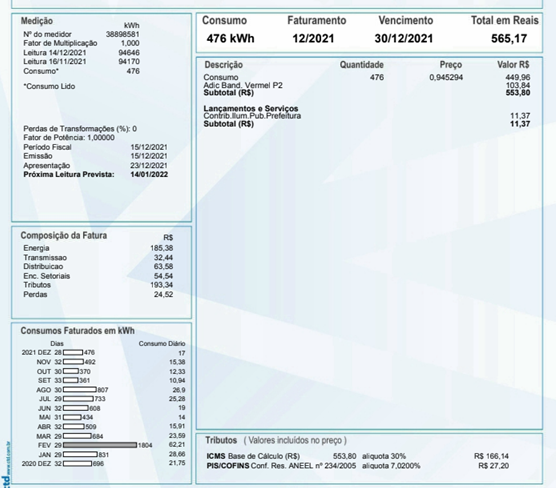

Nesta conta, o ICMS cobrado foi de R$ 166,14, calculado em 30% sobre R$ 553,80, resultante do consumo de 476 kwh + adicional de bandeira vermelha.

Ocorre que no valor de R$ 553,80 foram incluídas:

a) Taxa de Transmissão, TUST, no valor de R$ 32,44.

b) Taxa de Distribuição, TUSD, no valor de R$ 63,58.

c) Encargos setoriais, no valor de R$ 54,54.

d) Perdas, no valor de R$ 24,52.

As taxas de transmissão e distribuição devem ser pagas pelo consumidor para que a energia elétrica gerada possa ser transmitida e distribuída às casas, escritórios, consultórios, empresas etc.

Mas os seus valores não compõem a base da cálculo do ICMS, que é formada apenas pelo valor da tarifa elétrica (TE), que representa a efetiva energia elétrica consumida ou posta à disposição do usuário final (taxa mínima). A transmissão e a distribuição, embora essenciais, não são mercadorias nem serviços em circulação.

Vale o mesmo para os encargos setoriais, custos não gerenciáveis suportados pelas concessionárias de distribuição e repassados aos consumidores a título de garantia do equilíbrio econômico-financeiro contratual, e perdas de energia, que ocorrem no processo de transporte (transmissão e distribuição, técnicas e não técnicas). Apesar de serem custos arcados pelo consumidor, não podem integrar o cálculo do ICMS, tributo cujo fato gerador é a “mercadoria” energia.

Voltando-se àquela conta, consta-se que, na “Composição da Fatura” constam, além da energia, transmissão, distribuição, encargos setoriais e perdas:

Somando-se os valores da transmissão, distribuição, encargos setoriais e perdas, R$ 175,08 deveriam estar fora da base de cálculo do ICMS, que ficaria em R$ 378,72 (não R$ 553,80) e imposto de R$ 113,61, não de R$ 166,14, numa diminuição mensal de R$ 52,52, anual de R$ 630,28 e quinquenal (prazo de prescrição) de R$ 3.151,44.

Mesmo em se tratando do campo cambiante das decisões judiciais, tribunais superiores já reconheceram aos consumidores o direito de restituição dessa diferença, limitado aos últimos cinco anos, pela via judicial, em ação declaração cumulada com repetição de indébito, inclusive para não se verem obrigados a pagar nas contas futuras o valor excedente do imposto (o STF, no Tema 176 de repercussão geral – “À luz do atual ordenamento jurídico, constata-se que não integram a base de cálculo do ICMS incidente sobre a energia elétrica valores decorrentes de relação jurídica diversa do consumo de energia elétrica” – e o STJ na Súmula 391 – “O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”).

Podem pleitear a repetição do indébito de imposto ICMS sobre a TUST, TUSD e encargos sociais todos os consumidores finais urbanos, que são as pessoas físicas ou jurídicas usuárias da “mercadoria” energia.